Quá trình di chuyển tài liệu kế toán tài sản cố định bao gồm quy trình lập và di chuyển các tài liệu liên quan đến việc tăng và giảm tài sản cố định vật chất

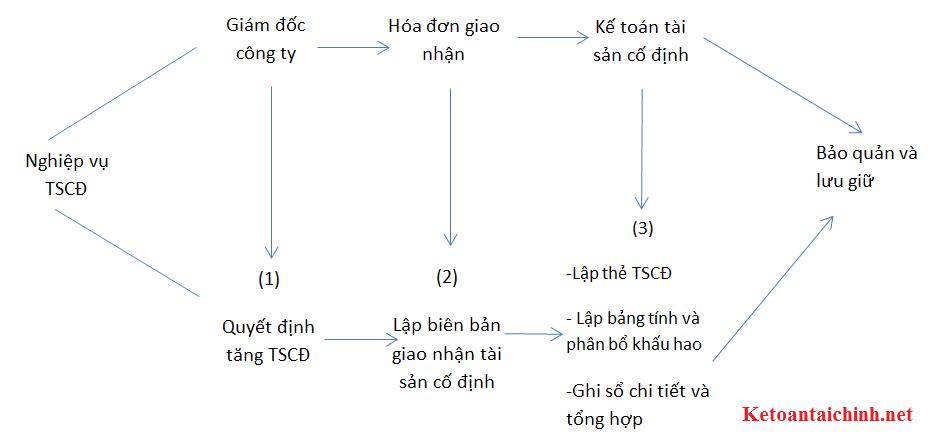

1/ Quá trình di chuyển tài liệu kế toán khi tăng tài sản cố định (TSCĐ) vật chất

Khi có tài sản cố định tăng do các nguyên nhân như mua mới, hoàn thành công trình xây dựng,… kế toán sẽ dựa vào các tài liệu liên quan (Ví dụ: hóa đơn GTGT từ người bán,…) để lập biên bản giao nhận tài sản cố định. Đây là một tài liệu quan trọng ban đầu, phản ánh quá trình giao nhận giữa bên giao và bên nhận tài sản cố định, tài liệu này cùng với các tài liệu liên quan khác như hợp đồng kinh tế, hồ sơ mời thầu, hóa đơn GTGT, bản sao các tài liệu kỹ thuật, tài liệu vận chuyển, bốc dỡ…) sẽ được sử dụng để lập hồ sơ về tài sản cố định. Dựa vào hồ sơ này, tài sản cố định sẽ được phân loại và đánh số, được theo dõi chi tiết từng đối tượng ghi tài sản cố định và được phản ánh trong sổ theo dõi tài sản cố định.

Tham khảo thêm: Mẫu biên bản giao nhận tài sản cố định

Kế toán tài sản cố định sẽ dựa vào hồ sơ để lập thẻ tài sản cố định để theo dõi cho từng tài sản cố định trong quá trình sử dụng

Sau khi lập, các thẻ tài sản cố định phải được đăng ký vào sổ tài sản cố định (lập chung cho toàn đơn vị hoặc chi tiết cho từng bộ phận sử dụng). Ngoài ra, các bộ phận sử dụng tài sản cố định trong đơn vị cũng cần mở sổ theo dõi tài sản cố định riêng để so sánh với sổ sách kế toán.

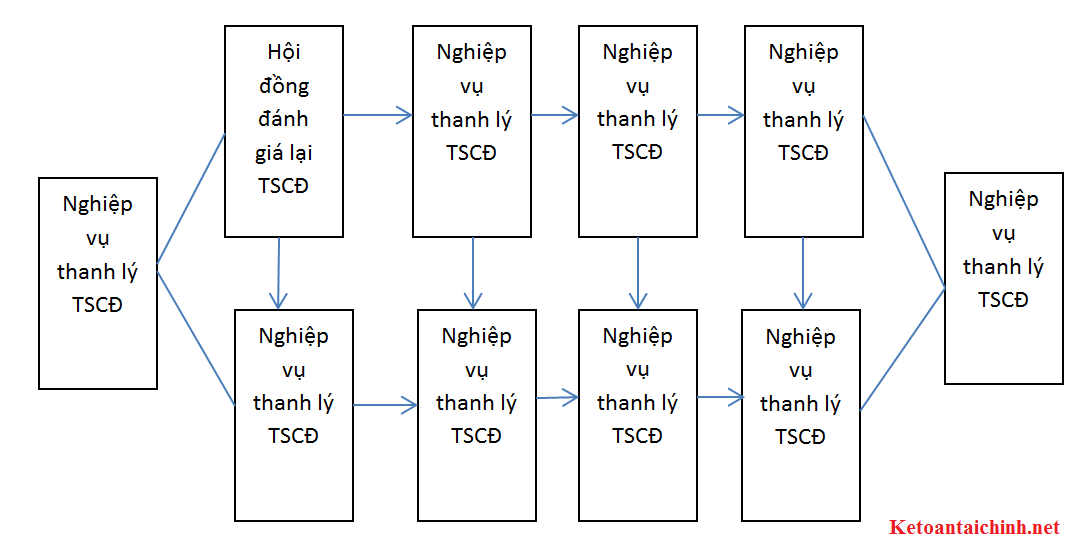

2/ Quá trình di chuyển tài liệu kế toán khi giảm tài sản cố định (TSCĐ) vật chất

Đối với trường hợp cần thanh lý hoặc chuyển nhượng tài sản cố định, doanh nghiệp không lập biên bản giao nhận tài sản cố định mà phải lập biên bản thanh lý tài sản cố định (do ban thanh lý tài sản cố định lập). Biên bản thanh lý tài sản cố định hợp lệ sẽ được sử dụng để kế toán ghi giảm tài sản cố định trên sổ sách và tài khoản kế toán liên quan.

Xem thêm: Mẫu biên bản thanh lý tài sản cố định – và hướng dẫn cách lập

Quá trình lập và di chuyển tài liệu cho nghiệp vụ giảm được tổng quát theo sơ đồ sau

Định kỳ vào cuối mỗi năm tài chính, hoặc trong các trường hợp đặc biệt (như chuyển giao, tách rời, sáp nhập, giải thể đơn vị hoặc tổng kiểm kê đánh giá lại tài sản cố định theo quy định của nhà nước), các doanh nghiệp phải tiến hành kiểm kê tài sản cố định. Mọi trường hợp phát hiện thừa, thiếu tài sản cố định đều phải được ghi rõ trong biên bản kiểm kê, và phải xác định rõ nguyên nhân, trách nhiệm, đề xuất biện pháp xử lý và ghi chép đầy đủ, kịp thời vào các sổ kế toán liên quan theo quy định trong Thông tư 45/2013/TT-BTC của Bộ Tài chính về chế độ quản lý, sử dụng và khấu hao tài sản cố định

Các tài sản cố định đã được hao mòn đủ nhưng vẫn còn sử dụng được và tiếp tục tham gia vào hoạt động của đơn vị không được xóa sổ tài sản cố định, và vẫn được quản lý như các tài sản cố định khác

Để đánh giá lại tài sản cố định, kế toán cần dựa vào thực tế và hội đồng đánh giá tài sản cố định và khung trích khấu hao tài sản cố định. Chi tiết có thể xem tại: Khung trích khấu hao tài sản cố định