Tổ chức bộ máy kế toán công ty cổ phần

Trong bối cảnh nền kinh tế thay đổi mạnh mẽ, các công ty cần đóng vai trò cầu nối trong lĩnh vực thương mại và dịch vụ, không ngừng cải thiện chất lượng hàng hoá và dịch vụ, nâng cao hiệu suất kinh doanh, thống trị thị trường và cạnh tranh với hàng hóa nhập khẩu. Để hoạt động kinh doanh hiệu quả, các nhà quản lý cần có thông tin kịp thời để đưa ra quyết định. Kế toán được xem là công cụ quản lý kinh tế mạnh mẽ với nhiệm vụ thu thập, xử lý thông tin và cung cấp thông tin kịp thời và chính xác cho các nhà quản lý, đó là cơ sở để đưa ra quyết định kinh doanh chính xác, từ đó giúp doanh nghiệp đi đúng hướng, đạt hiệu suất kinh doanh và không ngừng phát triển. Vậy tổ chức hệ thống kế toán trong công ty cổ phần như thế nào? Phamlaw xin được giới thiệu bài viết dưới đây để giải đáp câu hỏi này.

1. Công ty cổ phần là gì?

Theo điều 111 của Luật Doanh nghiệp 2020, công ty cổ phần là doanh nghiệp:

– Có vốn điều lệ được chia thành nhiều cổ phần bằng nhau;

– Cổ đông có thể là tổ chức hoặc cá nhân; số lượng cổ đông tối thiểu là 03 và không giới hạn số lượng tối đa;

Cổ đông chỉ chịu trách nhiệm về nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn đã góp vào công ty;

– Cổ đông có quyền tự do chuyển nhượng cổ phần cho người khác, trừ trường hợp được quy định tại khoản 3 Điều 120 và khoản 1 Điều 127 của Luật doanh nghiệp 2020.

– Công ty cổ phần được công nhận là một đơn vị pháp nhân từ ngày nhận được Giấy chứng nhận đăng ký doanh nghiệp.

– Công ty cổ phần có quyền phát hành cổ phiếu, trái phiếu và các loại chứng khoán khác của công ty.

Công ty cổ phần là dạng công ty đặc trưng cho mô hình doanh nghiệp. Công ty chỉ quan tâm đến cổ phiếu mà không cần quan tâm đến cá nhân chủ sở hữu. Do đó, công ty cổ phần thường có nhiều cổ đông, bất kể khả năng kinh doanh. Với cơ cấu tổ chức phức tạp, việc tổ chức hệ thống kế toán trong công ty cổ phần là một vấn đề đặc biệt được quan tâm.

2. Tổ chức hệ thống kế toán trong công ty cổ phần là gì?

Hệ thống kế toán của công ty cổ phần là tập hợp các kế toán viên trong công ty cùng với các môi trường và thiết bị dùng để ghi chép, tính toán và xử lý tất cả thông tin liên quan đến công tác kế toán trong công ty từ quá trình thu thập, kiểm tra, xử lý đến quá trình tổng hợp và cung cấp thông tin kinh tế về các hoạt động của công ty. Việc tổ chức nhân sự để thực hiện công tác kế toán có ý nghĩa quan trọng nhất trong hệ thống kế toán của công ty cổ phần. Cách tổ chức nhân sự để mỗi người phát huy tối đa khả năng, đồng thời có tác động tích cực đến các bộ phận hoặc cá nhân khác có liên quan là mục tiêu của hệ thống kế toán.

3. Xây dựng hình thức tổ chức hệ thống kế toán

Để xây dựng hệ thống kế toán, cần dựa trên các căn cứ sau:

– Mức độ phân cấp quản lý kinh tế và tài chính nội bộ.

– Lĩnh vực hoạt động của công ty.

– Đặc điểm tổ chức và quản lý hoạt động sản xuất kinh doanh.

– Cấu trúc tổ chức kế toán và trình độ chuyên môn của cán bộ nhân viên.

– Trình độ trang bị và sử dụng các công cụ kỹ thuật tính toán.

– Quy mô và phạm vi hoạt động địa lý của đơn vị.

Do đó, có thể chia thành 3 hình thức tổ chức hệ thống kế toán trong công ty cổ phần như sau:

– Hình thức tổ chức kế toán tập trung;

– Hình thức tổ chức kế toán phân tán;

– Hình thức tổ chức kế toán kết hợp cả tập trung và phân tán.

4. Các hình thức tổ chức hệ thống kế toán công ty cổ phần

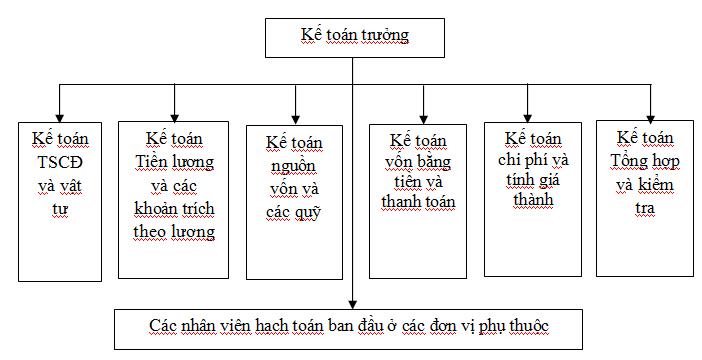

4.1 Hình thức tổ chức kế toán tập trung

Hình thức tổ chức kế toán tập trung là việc toàn bộ công việc kế toán trong công ty cổ phần được tiến hành tại phòng kế toán công ty. Các bộ phận khác không có tổ chức kế toán riêng, mà chỉ có nhân viên được bố trí để hướng dẫn kiểm tra công việc kế toán ban đầu, thu thập và kiểm tra các chứng từ, ghi chép vào sổ sách kế toán để phục vụ cho quản lý sản xuất kinh doanh của từng bộ phận, lập báo cáo và gửi các chứng từ và báo cáo đến phòng kế toán công ty để xử lý và thực hiện các công việc kế toán.

Ưu điểm: Mô hình này dễ dàng kiểm tra và chỉ đạo toàn bộ công việc kế toán.

– Thuận tiện trong việc phân công và chuyên môn hóa công việc.

– Thuận lợi trong việc trang bị các công cụ xử lý thông tin.

Nhược điểm: Hoạt động của công ty không tập trung, giới hạn các phương tiện truyền thông sẽ ảnh hưởng đến việc kiểm tra và giám sát của kế toán trưởng.

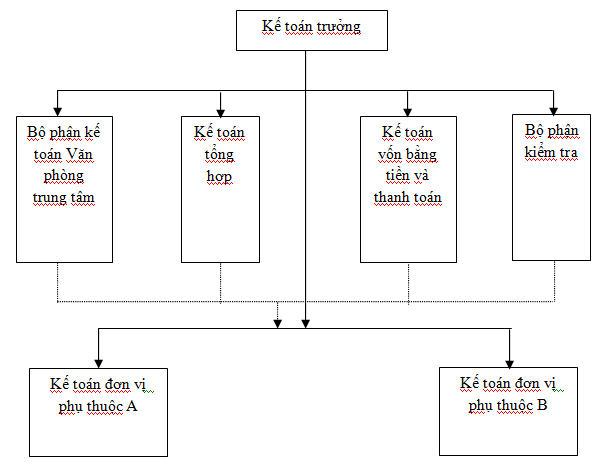

4.2 Hình thức tổ chức kế toán phân tán

Hình thức tổ chức kế toán phân tán là việc công tác kế toán không chỉ được thực hiện tại phòng kế toán công ty cổ phần, mà còn tại các bộ phận khác như phân xưởng hoặc bộ phận sản xuất trực thuộc công ty. Công việc kế toán ở các bộ phận khác do bộ máy kế toán tại bộ phận đó từ công việc kế toán ban đầu, kiểm tra và xử lý chứng từ đến kế toán chi tiết và tổng hợp một số hoặc tất cả các phần hành kế toán và lập báo cáo kế toán trong phạm vi của bộ phận theo quy định của kế toán trưởng.

Phòng kế toán công ty thực hiện tổng hợp dữ liệu từ báo cáo của các bộ phận, phản ánh các giao dịch chung của toàn công ty, lập báo cáo theo quy định của nhà nước, đồng thời hướng dẫn kiểm tra công việc kế toán của các bộ phận. Hình thức này phù hợp trong các công ty cổ phần có quy mô lớn và hoạt động đa ngành.

Ưu điểm: Mô hình này giúp kiểm tra và giám sát hoạt động của từng bộ phận nội bộ một cách kịp thời.

Nhược điểm: Việc tổng hợp và lập báo cáo thường chậm. Hệ thống kế toán rườm rà.

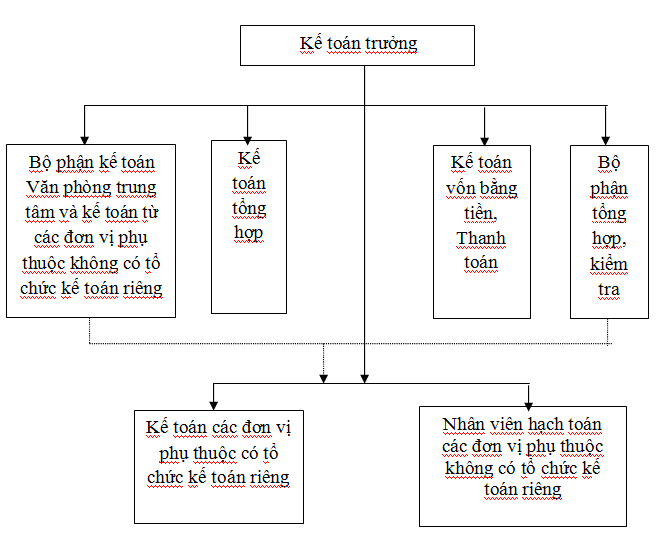

4.3. Hình thức tổ chức kế toán kết hợp tập trung và phân tán

Hình thức tổ chức kế toán kết hợp tập trung và phân tán là sự kết hợp giữa hai hình thức trên. Bộ máy kế toán trong hình thức này bao gồm phòng kế toán trung tâm của công ty và các bộ phận kế toán và nhân viên kế toán tại các bộ phận khác. Phòng kế toán trung tâm thực hiện kế toán các giao dịch kinh tế liên quan đến toàn công ty và các bộ phận khác không có bộ máy kế toán. Ngoài ra, phòng kế toán trung tâm còn tổng hợp các tài liệu kế toán từ các bộ phận khác có bộ máy kế toán để lập báo cáo chung của công ty, hướng dẫn kiểm tra hoạt động kế toán toàn công ty và kiểm tra kế toán toàn công ty. Các bộ phận kế toán tại các bộ phận khác thực hiện công việc kế toán tương đối hoàn chỉnh cho các giao dịch kế toán tại bộ phận đó theo sự phân công của phòng kế toán trung tâm. Nhân viên kế toán tại các bộ phận có nhiệm vụ thu thập chứng từ, kiểm tra và xử lý sơ bộ chứng từ, định kỳ gửi chứng từ kế toán về phòng kế toán trung tâm.

Hình thức tổ chức kế toán này thích hợp với các công ty cổ phần có quy mô lớn và các bộ phận phụ thuộc có cấu trúc quản lý khác nhau theo sự phân công đó.

Tóm lại, để thực hiện đầy đủ chức năng của mình, bộ máy kế toán trong công ty cổ phần cần được tổ chức một cách khoa học, hợp lý, chuyên môn, đảm bảo sự lãnh đạo tập trung, thống nhất và trực tiếp của kế toán trưởng, đồng thời phải phù hợp với tổ chức sản xuất kinh doanh và trình độ quản lý của công ty.

Công việc kế toán trong một công ty bao gồm nhiều phần hành cụ thể phải được phân công cho nhiều người thực hiện. Mỗi người thực hiện một số phần hành cụ thể dưới sự điều khiển chung của kế toán trưởng. Các phần hành kế toán có mối liên hệ với nhau, do đó việc phân công cần đảm bảo tính khoa học và có sự tương tác để thực hiện tốt các nhiệm vụ kế toán của công ty.

Bộ máy kế toán của công ty cổ phần thường bao gồm các phần hành sau:

– Phần hành kế toán tiền lương và lao động.

– Phần hành kế toán vật liệu và tài sản cố định.

– Phần hành kế toán chi phí sản xuất và tính giá thành sản phẩm.

– Phần hành kế toán thanh toán.

– Phần hành kế toán tổng hợp (bao gồm các phần hành kế toán còn lại và lập báo cáo kế toán).

Việc xây dựng kế hoạch là biện pháp quan trọng để đảm bảo công việc kế toán diễn ra thuận lợi, từ đó kiểm tra tiến độ thực hiện và điều chỉnh, phối hợp công việc một cách nhanh chóng để tăng năng suất và hiệu quả hoạt động của bộ máy kế toán.

5. Công việc chính của mỗi thành viên trong bộ máy kế toán

– Kế toán trưởng là người đứng đầu trong bộ máy kế toán của công ty, có trách nhiệm tổ chức và điều hành toàn bộ công tác kế toán. Vì vị trí quan trọng của mình trong hệ thống quản lý doanh nghiệp, kế toán trưởng không chỉ là người tư vấn mà còn là người kiểm tra và giám sát hoạt động của công ty, đặc biệt là hoạt động tài chính. Việc thực hiện vai trò của mình làm cho bộ máy kế toán hoạt động hiệu quả, thực hiện tất cả các chức năng của kế toán.

Các công việc của kế toán trưởng:

– Tổ chức hệ thống kế toán trong công ty.

– Lựa chọn chế độ kế toán và thiết lập các phương pháp tính toán.

– Đào tạo và hướng dẫn các nhân viên kế toán.

– Cập nhật và phổ biến kiến thức mới.

– Phân công, kiểm tra và xem xét công việc.

– Báo cáo và tư vấn cho giám đốc về tài chính.

– Làm việc với các cơ quan liên quan…

– Kế toán tổng hợp là người đứng ngay sau kế toán trưởng.

– Hướng dẫn và phân công công việc cho các kế toán viên.

– Kiểm tra và xem xét công việc của các kế toán viên.

– Tổng hợp dữ liệu từ các bộ phận, lập sách và báo cáo vào cuối kỳ và cuối năm.

– Báo cáo công việc cho kế toán trưởng và ban giám đốc…

– Kế toán tiền (thu – chi): Theo dõi biến động tiền trong công ty, thu – chi hàng ngày. Biến động tiền bao gồm tiền mặt và tiền tạm trong ngân hàng. Kế toán tiền thu chi có thể nhận luôn chức năng của người quỹ hoặc có người riêng làm người hỗ trợ quỹ.

– Kế toán công nợ: Theo dõi công nợ của công ty, các khoản phải thu – phải trả của công ty với khách hàng và nhà cung cấp.

– Lập kế hoạch thu tiền nợ và trả nợ.

– Báo cáo ban giám đốc về công nợ trong công ty.

– Kế toán kho: Theo dõi biến động hàng hoá và tài sản trong kho.

– Ghi chép và lập chứng từ xuất – nhập kho.

– Kiểm kê kho định kỳ…

– Công việc của kế toán thuế: Làm các nghiệp vụ kế toán liên quan đến thuế trong công ty (đây là một yếu tố quan trọng trong bộ máy kế toán trong công ty).

– Thu thập, xử lý hóa đơn và chứng từ kế toán.

– Tính thuế, khai báo thuế và lập báo cáo thuế.

– Làm các báo cáo về hóa đơn và chứng từ.

– Làm việc với cơ quan thuế…

– Kế toán tiền lương: Công việc liên quan đến thu – chi với người lao động trong công ty.

– Chấm công nhân viên và người lao động.

– Tính lương và thanh toán tiền lương cho người lao động.

– Cấp tạm ứng lương khi cần thiết.

– Kế toán giá thành: Tính toán giá thành sản phẩm để đưa ra giá kinh doanh hợp lý. Kế toán giá thành chỉ tồn tại trong các doanh nghiệp sản xuất.

– Công việc của kế toán bán hàng:

– Lập hóa đơn và chứng từ bán hàng.

– Kiểm tra hàng hóa tại công ty.

– Lên kế hoạch nhập hàng và bán hàng.

– Báo cáo tình hình mua và bán hàng…

Ngoài ra, tùy thuộc vào đặc điểm mỗi công ty cổ phần, có thể có thêm các bộ phận như kế toán thanh toán, kế toán tài sản cố định… Tuy nhiên, thực tế hiện nay, rất ít công ty có đầy đủ các bộ phận kế toán như vậy. Chỉ có các tập đoàn lớn và hoạt động đa ngành mới có được đầy đủ các bộ phận như vậy. Trong các công ty nhỏ, thường chỉ có kế toán tổng hợp và kế toán tổng hợp sẽ thực hiện tất cả các công việc của các chức danh kế toán được liệt kê trên. Các công ty này cũng không có kế toán trưởng, mà thuê kế toán trưởng từ bên ngoài và kế toán tổng hợp báo cáo các số liệu cho kế toán trưởng.

Đây là nội dung tư vấn từ Phamlaw về tổ chức hệ thống kế toán trong công ty cổ phần. Nếu bạn còn bất kỳ thắc mắc hoặc muốn được hỗ trợ tư vấn, vui lòng liên hệ với tổng đài tư vấn của chúng tôi qua các đầu số hotline 097 393 8866 hoặc 091 611 0508.